Contents

持ち家と賃貸どちらが良いのか?

結論からになりますが、人それぞれのライフスタイルに大きく依存します。

賃貸派、持ち家派という言葉もある通り、住まい選びにおいて賃貸を選択するか、それとも持ち家(一戸建て・分譲マンション等)を選択するかは人生において大きな課題になります。周りの意見に流されることなく自分の意志で決断しましょう。

持ち家派と賃貸派どちらが多いのか?

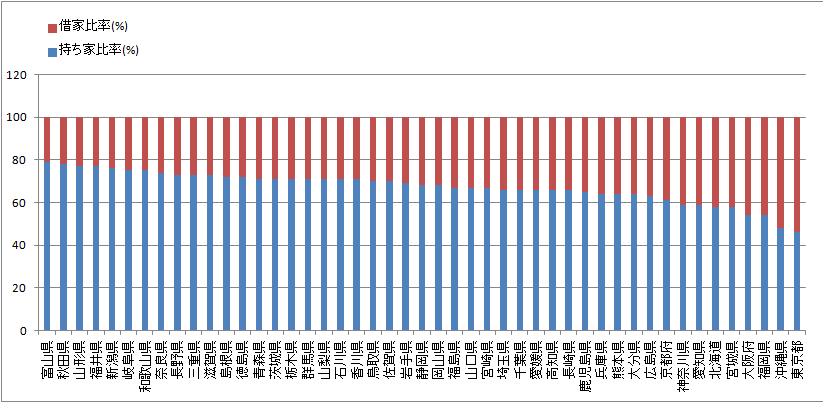

| 持ち家比率(%) | 借家比率(%) | |

|---|---|---|

| 北海道 | 58 | 42 |

| 青森県 | 71 | 29 |

| 岩手県 | 69 | 31 |

| 宮城県 | 58 | 42 |

| 秋田県 | 78 | 22 |

| 山形県 | 77 | 23 |

| 福島県 | 67 | 33 |

| 茨城県 | 71 | 29 |

| 栃木県 | 71 | 29 |

| 群馬県 | 71 | 29 |

| 埼玉県 | 66 | 34 |

| 千葉県 | 66 | 34 |

| 東京都 | 46 | 54 |

| 神奈川県 | 59 | 41 |

| 山梨県 | 71 | 29 |

| 長野県 | 73 | 27 |

| 新潟県 | 76 | 24 |

| 富山県 | 79 | 21 |

| 石川県 | 71 | 29 |

| 福井県 | 77 | 23 |

| 岐阜県 | 75 | 25 |

| 静岡県 | 68 | 32 |

| 愛知県 | 59 | 41 |

| 三重県 | 73 | 27 |

| 滋賀県 | 73 | 27 |

| 京都府 | 61 | 39 |

| 大阪府 | 54 | 46 |

| 兵庫県 | 64 | 36 |

| 奈良県 | 74 | 26 |

| 和歌山県 | 75 | 25 |

| 鳥取県 | 70 | 30 |

| 島根県 | 72 | 28 |

| 岡山県 | 68 | 32 |

| 広島県 | 63 | 37 |

| 山口県 | 67 | 33 |

| 徳島県 | 72 | 28 |

| 香川県 | 71 | 29 |

| 愛媛県 | 66 | 34 |

| 高知県 | 66 | 34 |

| 福岡県 | 54 | 46 |

| 佐賀県 | 70 | 30 |

| 長崎県 | 66 | 34 |

| 熊本県 | 64 | 36 |

| 大分県 | 64 | 36 |

| 宮崎県 | 67 | 33 |

| 鹿児島県 | 65 | 35 |

| 沖縄県 | 48 | 52 |

借家比率が50%以上の都道府県は東京都と沖縄県のみです。

全国的に見れば持ち家の人の方が多いです。

持ち家一戸建ての比率は東京都の場合は24%、大阪府の場合は37%、神奈川県の場合は38%、福岡の場合は48%と地価の高い都市圏内の場合は低い傾向にあります。

賃貸でも購入でも一生涯に掛かる費用はあまり変わらない

前提条件

<購入>

3,500万円の物件、頭金500万円、諸費用180万円

3,000万円借入れ、3.0%全期間固定、30年返済 毎月返済額 約15.6万円

管理費・修繕積立金 毎月2万円(修繕積立金のみ5年毎2割アップ)

固定資産税・都市計画税 毎年15万円

50年間の間に、室内の修繕費300万円がかかるものとする

金額は変動しないものとして計算<賃貸>

家族構成などにより、引越しを行う

賃料

当初4年間 毎月10万円

5~26年目 毎月15万円(この間に一度引っ越し)

27年目以降 毎月12万円

入居時 敷金、礼金、仲介手数料 4か月分、引越し費用30万円

更新料、2年ごとに1ヶ月分

金額は変動しないものとして計算

50年間の住宅費の総額は、購入で約8,200万円、賃貸は約8,600万円。その差はさほど大きなものではありません。賃貸は将来の賃料相場がどうなるのか、所有していても固定資産税や修繕費がどのくらいかかるかなど不確定要素が多く、どちらが少なくて済むかを予想するのは難しいと言えます。

出典:知るぽると

上記は

金融中央広報委員会が試算したもので、

50年間の住宅費では購入で約8200万円、

賃貸で約8600万円とさほど差はありません。

条件を変えれば、金銭面でも購入が良い場合、賃貸が良い場合があります。

事前に不動産会社に試算してから決めましょう。

賃貸物件のメリット・デメリット

賃貸物件のメリット

賃貸物件のメリットです。

- 引越しが容易

- 収入が減ったときに、引越しをして支出カットができる

- 初期費用が少ない

- 固定資産税等が不要

賃貸物件では、初期費用が少なくライフスタイルに合わせて住居を変更しやすいです。

学生時代は学校の近く、就職してからは職場の近く、結婚後はファミリータイプへとその時のライフスタイルに合せて比較的自由に引越しが可能です。

賃貸物件のデメリット

賃貸物件のデメリットです。

- 自分の資産にならない

- 家賃が上がる恐れがある

- 自分仕様にリフォームできない

- 同条件だと購入物件と比べるとグレードが落ちることが多い

自由にリフォームできず、家賃を支払続けなければならないということです。

賃貸物件は住宅ローンの返済額と同程度の家賃であっても、面積は相対的に狭く、構造や設備なども分譲物件に比べて劣る場合が多いです。老後の生活試算の多くは持ち家という条件で計算されています。一生賃貸派はマイホーム派よりも老後に係る毎月の生活費は高くなることを計算しておきましょう。

購入物件のメリット・デメリット

購入物件のメリット

購入物件のメリットです。

- 資産にできる

- 自分の好きにリフォームできる

物件購入後、住宅ローンの支払いが終われば資産として残ります。

自分のものなのでリフォームが自由できます。

購入物件のデメリット

購入物件のデメリットです。

- 引越しが難しい

- 固定資産税等の税金が掛かる

- 金利上昇リスク

- 資産価値下落リスク

- 災害等で物件を失った場合、ローンのみ残る

物件を一度購入すると、簡単に手放すことはできません。

転勤、近隣住人とのトラブルなどがあっても賃貸のようにすぐに引越しをするというわけにはいきません。

住宅ローンは民間ローンとフラット35から選択することになります。

民間ローンを選択している場合、金利が上昇し返済額が上昇するリスクがあります。

自然災害(地震、火事)により、建物が消失する可能性もあります。

火災保険や地震保険などによって一定の損失補償を受けることもできますが、100%補償されることはあまりありません。失業などで収入が無くなっても、ローンの支払いが残ってしまいます。

住宅ローンの破綻割合は0.5%程度で200人に1人が破綻しています。

条件緩和割合は5%程度と20人に1人が何かしら返済にトラブルを抱えています。

参考:住宅金融支援機構

住宅ローンが返せなくなり、最終的には家を売り、最後にローンだけ残ったという状況は現実的に起こりえます。

ローンプランニングはしっかりと行っておくべきです。

楽天的になんとかなるだろうレベルではありません。

Copyright secured by Digiprove © 2017

Copyright secured by Digiprove © 2017

コメント